上場株式等の配当等及び譲渡所得等に係る住民税の課税方式の選択

上場株式等の配当所得等及び譲渡所得等に係る課税方式の選択は、令和5年度分までの制度となります。令和6年度以降、上場株式等の配当所得等及び譲渡所得等に係る課税方式は、所得税と一致することとなります。

令和6年度分以降、確定申告で申告した上場株式等の配当所得等及び譲渡所得等は、特別区民税・都民税の計算時に合計所得金額や総所得金額等へ算入されることになります。扶養控除や配偶者控除の適用、非課税判定や国民健康保険、後期高齢者医療制度、介護保険の保険料の算定等の基準となる所得金額に含まれますのでご留意ください。

令和5年度以前分について、上場株式等の配当所得等及び譲渡所得等に係る課税方式を選択する場合は、専用の様式によって申告をしてください。申告書の様式は、課税課に請求してください。郵送します。

(注)令和4年度分及び5年度分は上場株式等の配当所得等及び譲渡所得等の全部について源泉分離課税(申告不要)とする場合に、原則として、確定申告書の提出のみで申告手続きが完結するよう、確定申告における個人住民税に係る附記事項が追加されました。

提出期限

当該申告書を住民税の納税通知書の送達前(注)までに区役所の課税課に提出してください。

(注)令和5年度以前分について、住民税の納税通知書が送達前であれば配当所得・譲渡所得の申告が可能ですが、送達後に配当所得・譲渡所得に関する確定申告書や住民税の申告書を提出しても、住民税の税額算定には算入できません。

上場株式等に係る所得とその課税について

上場株式“等”とは(租税特別措置法第37条の11他)

上場株式のほか、上場転換社債、外国市場上場株式、上場投資信託(ETF)、上場不動産投資信託(J-REIT)、公募公社債投資信託の受益権、国債、地方債、外国国債、公募公社債、平成27年12月31日以前に発行された公社債 などが該当し、これらをまとめて「上場株式等」と呼びます。

上場株式等に係る所得

配当等

上場株式等から生じる配当、分配金などの所得を「上場株式等に係る配当 等」と呼びます。

上場株式等の配当等は通常、配当等を支払う会社、特定投資法人等が所得税15%(復興特別所得税を含めて15.315%)の源泉徴収および住民税5%(都民税5%)の特別徴収を行うため、合計20.315%の税金が引かれた形で支払われます。

なお、大口株主(上場株式等)及び非上場の株式等に係る配当等は所得税20%(復興特別所得税を含め20.42%)の源泉徴収のみで住民税の特別徴収は行われないため、少額であっても住民税の申告が必要となり、総合課税の対象となります。

譲渡等

上場株式等を売買した時の譲渡益、償還差益などの所得を「譲渡等」と呼びます。

上場株式等の譲渡等は、それを取り扱う口座の種類によって課税の取り扱いが変わります。

「源泉徴収ありを選択した特定口座」の場合、特定口座を開設する証券会社が、所得税15%(復興特別所得税を含めて15.315%)の源泉徴収および住民税5%(都民税5%)の特別徴収を行います。また、同口座内に配当等を受け入れており、かつ、譲渡等に損失が発生している場合、年末に口座内で損益通算を行い、源泉徴収および特別徴収された税額の精算が行われます。

「源泉徴収なしを選択した特定口座」または「一般口座」の場合は、所得税の源泉徴収および住民税の特別徴収のいずれも行われないため、ご自身で申告する必要があります(特定口座の場合は証券会社が、一般口座の場合は申告者本人が取引報告書を作成します)。源泉徴収および特別徴収が行われていない譲渡等の所得が年間20万円を超えない場合、所得税上は少額による申告不要制度がありますが、住民税上はその規定がないため、少額でも申告する必要があります。

課税方式

配当等

上場株式等の配当等に対する課税の方式は次の3種類があり、申告者本人が任意に課税方式を選択することが可能です。(以下は住民税についてのみ説明します。)

- 総合課税

一律10%(特別区民税6%、都民税4%)の税率となり、配当控除の適用が受けられます。配当控除は配当等の種類と申告者の課税所得金額に応じて異なり、最大2.8%(特別区民税1.6%、都民税1.2%)です。なお、J-REITや外国法人から受ける配当等は、配当控除の対象となりません。 - 申告分離課税

一律5%(特別区民税3%、都民税2%)の税率となり、上場株式等の譲渡損失と損益通算ができるほか、上場株式等の譲渡所得に係る繰越控除を使用することもできます。配当控除の適用はありません。 - 源泉分離課税(申告不要制度)

先に特別徴収されている配当割によって課税関係を完結させる方式です。申告しないことを選択する課税方式のため、特別徴収されている配当割の精算をすることはできませんが、配当等については扶養判定等の所得として計上されなくなります。

(注)特定公社債等の利子等については申告分離課税または源泉分離課税のみが選択可能です。また、口座ごとに申告するかしないかを選択することが可能です。

申告する場合は、申告する配当所得の全てについて、総合課税と申告分離課税のいずれかを選択する必要があります(特定公社債等の利子等に係る配当所得を申告分離課税とし、その他の上場株式等に係る配当所得を総合課税とすることはできます。)。

譲渡等

上場株式等の譲渡等に対する課税の方式は次の2種類があり、申告者本人が任意に課税方式を選択することが可能です。

- 申告分離課税

一律5%(特別区民税3%、都民税2%)の税率となり、上場株式等の譲渡所得の繰越損失を使用することができます。 - 源泉分離課税(申告不要制度)

源泉徴収ありの特定口座で取引している上場株式等については、特定口座内で特別徴収される株式等譲渡所得割によって課税関係を完結することが原則です。申告しないことを選択する課税方式のため、特別徴収されている株式等譲渡所得割の精算をすることはできませんが、譲渡等については扶養判定等の所得として計上されなくなります。

(注)譲渡等による損失を次年度以降に繰り越す場合は、1.の申告分離課税を選択する必要があります。また、源泉徴収なしの特定口座または一般口座を用いた株式等の譲渡等の場合は、金額にかかわらず申告することが必要です。

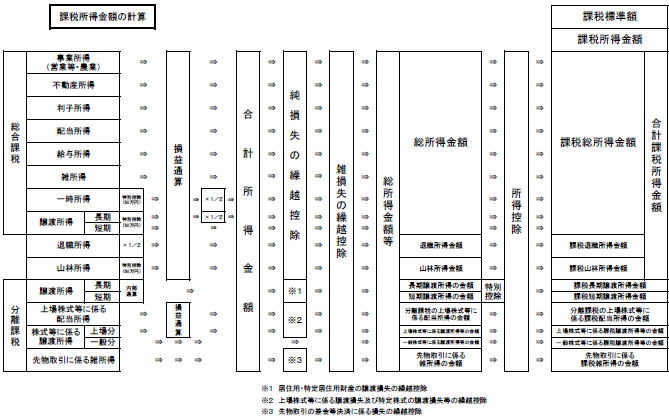

総所得金額、総所得金額等、合計所得金額

住民税の計算に用いる「所得」には、合計所得金額、総所得金額、総所得金額等の3種類があります。それぞれの用語が指す所得の内容は次の通りです。

合計所得金額

総合課税の対象となる所得(注1)の合計と分離課税の対象となる所得(注2)の全ての合計です。合計所得金額は各種の繰越控除(注3)や分離譲渡所得の特別控除を差し引く前の金額を指します。そのため、純損失等の繰越控除や譲渡所得などの特別控除を差し引くと所得が発生しない場合でも、合計所得金額は発生することとなります。

合計所得金額は住民税の均等割の非課税判定(注4)、寡婦・ひとり親・勤労学生控除の判定等に用いられます。

扶養控除の対象となるかどうかの判定も合計所得金額を用いるため、不動産の売却や株式等の配当所得等が発生し住民税の申告をした場合には注意が必要です。

(注)

- 総合課税の対象となる所得は次の8種類の所得です。

事業(営業、農業)所得、不動産所得、利子所得、配当所得(総合課税を選択したもの)、給与所得、雑所得(公的年金等を含む)、一時所得、譲渡所得(土地建物の譲渡以外) - 分離課税の対象となる所得は次の6種類の所得です。

短期譲渡所得(土地建物の譲渡分)、長期譲渡所得(土地建物の譲渡分)、一般株式等に係る譲渡所得等、上場株式等に係る譲渡所得等、上場株式等に係る配当所得等(分離課税分)、先物取引に係る雑所得等 - 各種の繰越控除は次の7種類の控除です。

純損失の繰越控除、雑損失の繰越控除、上場株式等に係る譲渡損失の繰越控除、特定株式に係る譲渡損失の繰越控除、居住用財産の買換え等の譲渡損失の繰越控除、特定居住用財産の譲渡損失の繰越控除、先物取引の差金等決済に係る損失の繰越控除 - 一般的に、「住民税が非課税」というのは均等割の非課税を指します。

非課税となるのは合計所得が「35万円 ×(同一生計配偶者 + 扶養親族の数 +1)+10万円+21万円(同一生計配偶者又は扶養親族がいない場合は21万円の加算なし)」の範囲内となる方です。また、本人が障害者、寡婦、ひとり親、未成年のいずれかに該当する場合は合計所得金額135万円までが非課税となります。

総所得金額

総合課税の対象となる所得から純損失・雑損失の繰越控除の金額を差し引いた金額です。総合課税分のみの金額であるため、総所得金額等とは異なります。

総所得金額等

総所得金額に退職所得(現年分離課税分を除く)、山林所得、分離課税分の所得(繰越損失を差し引いた後)を加えたものです。総所得金額等は住民税の所得割の非課税判定、医療費控除の基準額の計算等に用いられます。なお、租税特別措置法に規定する譲渡所得の特別控除は差し引きません。

住民税の所得割の計算においては、各所得(注)から所得控除を差し引いた課税所得金額を用います。総所得金額等を算出する段階で差し引かなかった譲渡所得の特別控除は、課税を算出する段階で差し引きます。(所得控除は総合課税分から差し引き、引き切れなかった金額を分離課税の所得から差し引きます)

(注)課税所得を計算する際の所得の分類は次の9種類です。

総所得金額、短期譲渡所得、長期譲渡所得、上場株式等に係る配当所得等(分離課税分)、一般株式等に係る譲渡所得等、上場株式等に係る譲渡所得等、先物取引に係る雑所得等、山林所得、退職所得。

所得控除の金額は、上記の順序で差し引きます。これらの所得から所得控除を差し引いた課税所得金額はそれぞれ、課税総所得金額、課税短期譲渡所得、課税長期譲渡所得、上場株式等に係る課税配当所得等、一般株式等に係る課税譲渡所得等、上場株式等に係る課税譲渡所得等、先物取引に係る課税雑所得等、課税山林所得、課税退職所得といいます。

各種保険料の算出にあたってどの所得を用いるかは、各主管課までお問い合わせください。

- 国民健康保険料については、国保年金課国保資格係

- 後期高齢者医療保険料については、国保年金課高齢者医療係

- 介護保険料については、介護保険課資格保険料係

合計所得金額、総所得金額、総所得金額等の計算例

(1)事業所得 2,000,000円

(2)雑所得 1,500,000円

(3)分離配当所得 200,000円

(4)上場株式等譲渡所得 -100,000円

(5)分離長期譲渡所得 10,000,000円

(6)純損失の繰越控除額 500,000円

(7)上場株式等の繰越控除額 100,000円

(8)長期譲渡所得の特別控除 10,000,000円

合計所得金額

(1)+(2)+(3)+(4)+(5)=13,600,000円

総所得金額

(1)+(2)-(6)=3,000,000円

総所得金額等

((1)+(2)-(6))+((3)+(4)-(7))+(5)=13,000,000円

(注)税額の計算にあたっては(5)の金額から(8)の金額を差し引くため、長期譲渡所得は0円となります。

PDFファイルをご覧いただく場合には、Adobe Readerが必要です。お持ちでない方は、アドビシステムズ社のサイト(新しいウィンドウで開きます)からダウンロード(無料)してください。

このページに関するお問い合わせ

区民生活部課税課

〒166-8570 東京都杉並区阿佐谷南1丁目15番1号

電話:03-3312-2111(代表) ファクス:03-5307-0696